Q3拖業績后腿,口子窖三季報營利雙降,省內外市場雙向受擠壓

“徽酒老三”口子窖(603589.SH)今年前三季度交出營收、凈利潤雙雙下滑的成績單。相較于上半年還處于雙增長的態勢,Q3業績的下滑帶來了不小的震動。

證券之星注意到,口子窖業績表現不盡人意背后,中高檔酒產品收入明顯下滑,不僅省內市場的增長局面未能保住,省外拓展也同樣遭遇瓶頸。Q3業績表現不及預期,口子窖實控人在單季度還進行了減持套現。

在行業人士看來,口子窖所在賽道入局瓜分者越來越多,競爭壓力不斷加大。在其全國化布局遇阻之際,基本盤能否穩住也是個難題。

中高檔產品賣不動

財報顯示,口子窖今年前三季度實現營業收入43.62億元,同比下降1.89%;歸母凈利潤13.11億元,同比下降2.81%;扣非后凈利潤12.66億元,同比下降4.89%。對于營收與凈利潤的下滑,口子窖并未在報告中詳細闡述具體原因。

證券之星注意到,今年上半年口子窖還營利雙增:營業收入約31.66億元,同比增長8.72%;歸母凈利潤9.49億元,同比增長11.91%。到了三季報就由增轉降,可見口子窖在三季度單季的表現尤為糟糕。

數據顯示,Q3口子窖實現營業收入11.95億元,同比下滑22.04%;歸母凈利潤3.62億元,同比下降27.72%;扣非后凈利潤3.37億元,同比下降32.34%。在行業人士看來,口子窖在第三季度的業績表現十分低迷,明顯受到了市場環境及內部因素的雙重影響。

內部因素來看,口子窖在白酒細分品類上的表現不盡如人意。從財報來看,口子窖收入主要來自高檔白酒、中檔白酒和低檔白酒三大產品。

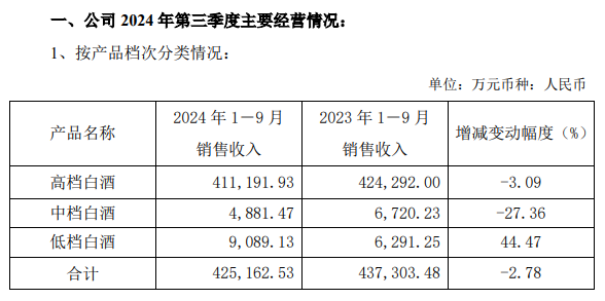

從口子窖披露的2024年前三季度經營數據來看,1-9月口子窖高檔白酒銷售收入41.12億元,同比下降3.09%;中檔白酒銷售收入4881.47萬元,同比下降27.36%;低檔白酒銷售收入

9089.13萬元,同比增長44.47%。

在今年上半年,口子窖高檔白酒、中檔白酒、低檔白酒的銷售收入分別為29.73億元、3620.51萬元、6990.46萬元,分別同比增長7.34%、-7.14%、50.89%。

也就是說,第三季度口子窖的高檔白酒沒能延續增長態勢,且中檔白酒下滑的幅度繼續拉大。雖然低檔白酒銷售收入同比增長了四成之多,但遠遠無法彌補高中檔白酒的“損失”。

省外拓展遇瓶頸

安徽省內,除了口子窖,還有古井貢酒(000596.SZ)、迎駕貢酒(603198.SH)和金種子酒(600199.SH)三家白酒上市公司。“徽酒四朵金花”中,龍頭由古井貢酒霸榜,“榜眼”由迎駕貢酒和口子窖交替擔任。不過,自2022年,迎駕貢酒反超口子窖后,口子窖未能回到老二的位置。今年上半年,徽酒的競爭格局未發生改變,口子窖位列第三位置。

口子窖要重奪徽酒第二把交椅,毫無疑問,全國化布局是無法繞開的重中之重,是增長第二極。

從區域市場來看,口子窖在安徽省內和省外市場的銷售收入雙雙下滑。今年前三季度,口子窖來自安徽省內銷售收入為35.55億元,同比下降1.65%;省外銷售收入為6.96億元,同比下降8.14%。

口子窖此前一直面臨著難以走出大本營的困擾。從過去幾年的數據來看,公司在安徽省內的收入占比持續上升,而省外收入占比則相應下降。然而,進入2024年,口子窖在安徽省內的增長局面也未能保住,業績進一步承壓。換言之,口子窖不僅在大本營安徽省內的市場份額有所萎縮,在省外市場的拓展也遭遇了瓶頸。

實際上,為了應對市場挑戰,口子窖在報告期內加大了渠道拓展力度,經銷商數量凈增加57家,截至三季度末,口子窖經銷商數量達到1008家。從目前的業績表現來看,這些努力尚未取得顯著成效。

口子窖酒在今年初制定未來3年發展目標,表示要實現銷量翻番,盡快達成“百億口子”的預期。針對2024年,該公司年初提出了整體業績增長18%的年度目標。從三季報的業績表現表現,口子窖銷售目標的可實現性存疑。

實控人劉安省單季度套現上億

2015年6月,口子窖實現上市,徐進與劉安省是口子窖的實控人。

值得一提的是,今年Q3劉安省進行了減持。根據公告,劉安省因個人原因,在2024年9月4日至9月5日期間,通過大宗交易方式向其一致行動人徐進轉讓公司股份數量合計650萬股,占公司股份總數的1.08%,合計套現2.16億元。

截至今年三季度末,徐進與劉安省分別持股19.34%和10.58%。劉安省持有口子窖6347.35萬元,其中2882.39萬股處于質押狀態。

另外,黃紹剛、范博、 朱成寅、徐欽祥、周圖亮、段煉為徐進與劉安省的一致行動人,其中黃紹剛、朱成寅均存在股權質押的情形。

據分析,實控人及其一致行動人反復多次質押,在不稀釋股權的情況下獲得資金,同時保留對公司的控制權,但是頻繁質押在一定程度上增加了一致行動人結構的不穩定性。(本文首發證券之星,作者|劉鳳茹)

- 免責聲明:本文內容與數據僅供參考,不構成投資建議。據此操作,風險自擔。

- 版權聲明:凡文章來源為“大眾證券報”的稿件,均為大眾證券報獨家版權所有,未經許可不得轉載或鏡像;授權轉載必須注明來源為“大眾證券報”。

- 廣告/合作熱線:025-86256149

- 舉報/服務熱線:025-86256144