“空降”總經理“閃辭”,香飄飄“去家族化”試水遇阻,創始人重回臺前扛起扭虧重任

去年12月,“奶茶第一股”香飄飄(603711.SH)的掌舵者蔣建琪辭去總經理一職,并引入職業經理人楊冬云,這一舉動被認為是香飄飄“去家族化”轉型的重要里程碑。如今,任期還不到一年,楊冬云突然“閃辭”。

證券之星注意到,隨著消費者飲食觀念的轉變以及現制茶飲的發展,沖泡業務作為香飄飄的業績支柱,近幾年遭遇增長瓶頸,母公司香飄飄也深陷成長困局。楊冬云的加入,一度被寄予厚望,但從今年上半年虧損的成績來看,改善有限。

隨著楊冬云離職,蔣建琪將重回香飄飄管理一線。此番調整,標志著香飄飄在經歷了職業經理人的短暫試水后,再次回歸至傳統的家族式管理體系。對于經歷業績下滑與人事變動的香飄飄而言,“掌舵人”蔣建琪重回臺前扛起公司扭虧重任。

創始人蔣建琪再度“上馬”

10月21日,香飄飄發布公告稱,董事會于近日收到公司董事、總經理楊冬云的書面辭職報告,楊冬云因個人原因申請辭去公司董事、總經理(總裁)職務,辭職報告自送達董事會之日起生效,辭職后不再擔任公司任何職務。

作為此次離職的主角,楊冬云在香飄飄的任期還不滿一年。2023年12月21日,彼時香飄飄公告“為了進一步優化公司治理結構,提高公司治理水平,綜合考慮公司長遠發展規劃”,香飄飄實控人、董事長兼總經理蔣建琪申請辭去總經理一職。”

證券之星注意到,在此前,香飄飄總經理一職一直由蔣建琪擔任。因此,香飄飄引入職業經理人楊冬云,也被外界認為是“去家族化”動作。

楊冬云并非香飄飄內部提拔,而是外部“空降兵”。從個人履歷來看,楊冬云在快消日化、酒店、醫藥、食品等多個領域擔任管理崗,可謂經驗豐富。

資料顯示,楊冬云出生于1971年,曾歷任廣州寶潔公司項目經理、 大區域經理、品類總監;黛安芬集團中國區副總經理、總經理;易達集團亞太區副總裁并兼中國區總經理、日本區總裁;速8酒店高級副總裁;白象食品集團執行總裁/副總裁、董事,健康元藥業集團股份有限公司總裁。

據香飄飄此前披露投資者關系活動記錄表顯示,楊冬云主要負責公司的經營管理、戰略落地、組織建設等工作,董事長(蔣建琪)會傾注更多精力在公司總體戰略規劃、企業文化建設、核心產品的研發創新及海外業務的拓展等方面。

在楊冬云上任后,蔣建琪與其簽署了《股份轉讓協議》,以13.43元/股將所持2053.73萬股公司股份(占比5%)協議轉讓給楊冬云。截至今年1月,楊冬云已支付了2500萬元首期轉讓款。

今年以來,楊冬云通過上交所以集中競價方式增持香飄飄股份。截至今年上半年,楊冬云成為香飄飄的第五大股東,這被認為與香飄飄長期發展形成深度綁定,如今突然離職的消息無疑引起外界關注與討論。

在楊冬云離職之際,蔣建琪再度接手總經理一職。這意味著,將總經理一職交出去不到一年,蔣建琪又重新上陣,同時也指向香飄飄的“去家族化”管理轉型遇阻。

而根據最新公告,楊冬云約定不可撤銷地將其持有的2110.75萬股股份委托蔣建琪作為唯一、排他的代理人,由蔣建琪行使委托股份所對應的提名權、提案權和全部表決權。

值得一提的是,楊冬云之前,香飄飄也曾嘗試過引入外來高管,但均未長久。例如2017年、2018年,原加多寶集團分公司營銷總監盧義富和原加多寶集團人力資源與行政管理中心總經理夏楠相繼加盟香飄飄,分別擔任營銷中心總經理與副總經理。但上任不到一年,二位雙雙離職。

Q2拖累中報業績

在行業人士看來,突發的人事變動大多與公司業績有關。

香飄飄于2017年上市,作為“沖泡奶茶第一股”,香飄飄上市頭幾年發展勢頭迅猛。但隨著近幾年消費者飲食觀念的轉變以及現制茶飲的發展,沖泡奶茶逐漸淡出消費者視野。

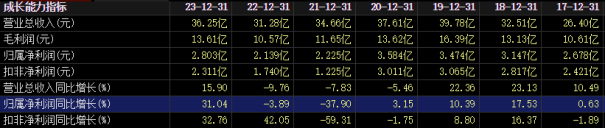

財務數據顯示,2020-2022年,香飄飄營收分別為37.61億元、34.66億元、31.28億元,分別同比下降5.46%、7.83%、9.76%;期間歸母凈利潤分別為3.58億元、2.23億元、2.14億元,分別增長3.15%、-37.9%、-3.89%。香飄飄2023年的營收和歸母凈利雖同比雙增,但數據均未超過2019年同期水平。

楊冬云在加入初期被寄予厚望,但香飄飄的業績并未大幅改善。今年上半年,香飄飄實現營業收入11.79億元,同比增長0.75%;歸母凈利潤虧損收窄但未能扭虧,為-2950.11萬元。拉長時間線,香飄飄自2020年以來,連續5年歸母凈利潤、扣非后凈利潤都在上半年產生虧損。

分季度看,今年一季度,香飄飄實現營收7.25億元,同比增長6.76%;歸母凈利潤2521萬元,同比增長331.26%。第二季度,香飄飄實現營收4.54億元,同比下降7.54%,環比下降37.31%;歸母凈利潤虧損5471萬元,同比下降9.67%,環比下降317.01%。

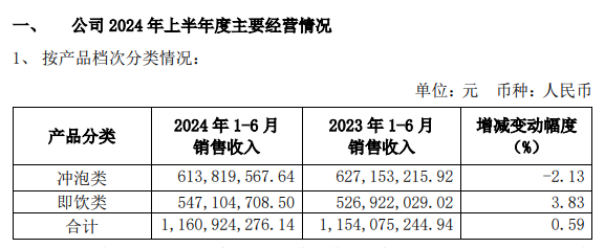

半年報持續性虧損,與香飄飄產品的“季節性突出”或許有關。香飄飄業務主營產品為具有“熱飲”屬性的沖泡類產品。數據顯示,2023年,香飄飄的核心沖泡業務營收26.86億元,低于2019年的29.36億元。今年上半年,香飄飄沖泡業務收入同比下滑2.13%。

證券之星注意到,相較新式茶飲的鮮奶、鮮果,現制可加料,傳統沖泡奶茶在健康度、個性化方面遜色不少,含有不少糖分以及香精等食品添加劑,這與當前消費倡導的“無糖”“健康”相悖。

而在2017年,香飄飄就拓展了即飲產品業務,主要包括“Meco 如鮮”杯裝果茶、“蘭芳園”凍檸茶等產品。公司曾表示將加大對即飲業務的投入,“期望用三年左右的時間,打造公司即飲業務的系統化經營能力”。

去年,香飄飄即飲業務營收同比增長41.16%,達到9.01億元,但仍不及2019年的10.05億元的營收水平。今年上半年,即飲業務營收同比增長3.83%至5.47億元。盡管已取得一定營收體量,但距離其扛起營收大旗仍待時日。

半年報中,香飄飄直言,公司即飲業務仍處于市場投入期,仍需較多時間和資源投入,公司產品單一的狀況將會在一段時間內持續存在。如果沖泡奶茶市場發生重大變化,公司的經營情況可能受到影響。(本文首發證券之星,作者|劉鳳茹)

- 免責聲明:本文內容與數據僅供參考,不構成投資建議。據此操作,風險自擔。

- 版權聲明:凡文章來源為“大眾證券報”的稿件,均為大眾證券報獨家版權所有,未經許可不得轉載或鏡像;授權轉載必須注明來源為“大眾證券報”。

- 廣告/合作熱線:025-86256149

- 舉報/服務熱線:025-86256144