飛科電器:上半年王牌產品賣不動,加碼營銷難挽頹勢,海外業務大幅收縮

飛科電器(603868.SH)宣布將于10月18日推出其下一代剃須刀產品,這款產品被稱為“直驅革命”和“顛覆傳統”,引起了市場的關注。

飛科電器曾憑借電動剃須刀迅速打開國內市場,如今成為個護電器龍頭企業。證券之星注意到,今年上半年壓力倍增,公司加大營銷投入不僅未拉動收入的增長,反而拖累了公司的凈利潤表現。

現階段,在國內電動剃須刀零售額整體不及預期的背景下,公司的王牌產品--電動剃須刀收入已出現下滑,而公司的電動理發器、電動牙刷在內的多產品尚未形成良好的規模效應,難以扛起營收大旗。不僅如此,在諸多企業紛紛出海 ,尋求第二增長曲線之際,公司的海外收入卻大幅下滑,連降多年。

研發費用高企

公開資料顯示,飛科電器是一家集剃須刀等個人護理電器、生活電器及廚房電器等智能時尚電器的研發、制造、銷售于一體的企業。

據2024年半年報顯示,上半年,公司實現營收23.19億元,同比下降13.27%;歸母凈利潤為3.15億元,同比大幅下降48.13%,出現營利雙降情況。

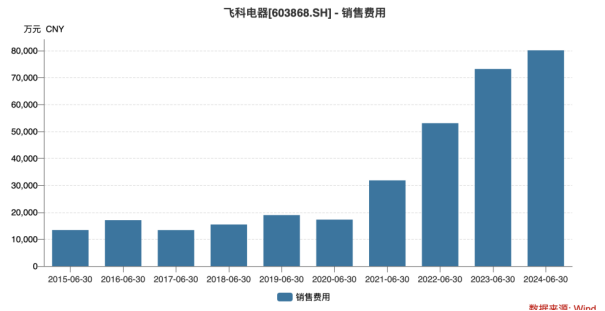

飛科電器凈利潤下滑的原因與公司銷售費用的增長有關。今年上半年,公司持續強化節假日情感營銷策略,加大內容營銷投入,導致銷售費用同比增加11.17%,為8.01億元,創上市以來同期新高。在銷售費用明細中,公司的廣告、推廣及促銷費是其最大的支出,該筆金額同比增加9.59%為6.53億元。

證券之星注意到,自2021年起,公司加大了營銷投入,其銷售費用在這一年同比增長83.22%至7.7億元。此后,公司的銷售費用便逐年攀升,到了2023年,公司的銷售費用已達14.77億元。

同時,公司的銷售費用率呈現增長趨勢,由2021年的19.22%增至2023年的29.19%。今年上半年,其銷售費用率進一步增至34.55%。但就上半年的業績而言,大力營銷下并未拉動公司的收入,反而進一步侵蝕了公司的利潤。

相比之下,公司在研發上的投入顯得較為克制。2021年至2023年,公司的研發費用整體呈下滑趨勢,由2021年的1.32億元下降至2023年的9927.73萬元。今年上半年,公司的研發費用同比下滑了20.4%,為4101.07萬元。

同時,公司的研發費用率也在一路下降,由2021年的3.29%降至2023年的1.96%。今年上半年,該指標進一步下滑至1.77%。

剃須刀收入下滑近2成

對于上半年營收的下滑的原因,飛科電器表示受戰略調整市場銜接過渡期及消費環境變化的雙重影響。

從行業上來看,今年上半年,國內個護小家電線上細分品類出現分化,其中電動剃須刀零售額44.5億元,同比下滑5.2%;電動牙刷零售額26.9億元,同比下滑5.3%;電吹風品類在新興產品高速電吹風加速普及影響下,線上整體零售額48.6億元,同比增加24%。

飛科電器的產品表現與行業變動趨勢相符。目前,飛科電器共有電動剃須刀、電吹風、電動理發器、電動牙刷等七個產品種類。

值得注意的是,雖然公司產品種類較多,但目前支撐公司營收的仍為電動剃須刀產品,占公司的總營收的比重超過6成。

今年上半年,公司電動剃須刀營收為15.03億元,同比下降19.88%,這也是公司近4年來中報該產品收入首次出現下滑。實際上,公司該產品在去年同期增速已明顯放緩,至今已出現負增長。

對于公司電動剃須刀銷售額下降,業內人士分析原因有兩點,其一是公司前些年布局高端剃須刀帶來的市場擴張邊際效應遞減,短期市場遇到瓶頸期,另一方面是企業研發力度不夠,新產品開發程度有限,同時剃須刀又屬于耐用消費品,很難短期激發市場新的需求。

在銷量方面,雖然公司在2024年半年報中并未披露電動剃須刀的銷量情況。但從往年年報數據顯示,公司該產品銷量在2018年達6576.03萬只的高度后,此后隨著電商的快速發展,傳統渠道紅利逐步褪去,公司剃須刀銷量出現下滑,

到了2023年,公司剃須刀產品銷量降至4940.9萬只。

電吹風作為飛科電器第二大產品,也是上半年收入唯一出現增長的產品。報告期內,公司電吹風實現營收4.1億元,同比增長23.84%,占營收的比重為17.67%。而電動理發器、電動牙刷、鼻毛修剪器等品類營收規模較小,占營收的比重并不高,但在上半年,上述產品的收入全部出現下滑。

高端化戰略承壓

飛科電器所指的戰略調整則是公司正在進行品牌高端化升級戰略。

目前,公司分別使用主打品牌“FLYCO飛科”(下稱飛科)和自品牌“POREE博銳”(下稱博銳),以滿足中高端和中低端市場的差異性需求。2023年以來,公司對“飛科”和“博銳”兩大品牌定位進一步優化,在推動“飛科”進一步高端化升級的同時,推動子“博銳”有序承接原有性價比市場。

需要指出的是,在國內個人護理電器市場中,飛科電器面臨激烈的競爭,特別是來自飛利浦、松下、博朗等外資品牌的壓力。外資品牌主要聚焦高端市場,隨著飛科電器高端化的推進,公司與這些品牌的競爭將更加激烈。

從上半年下滑的營收表現以及當前公司所處的市場銜接過渡期反映著其高端化產品戰略承壓。

同時,飛科電器的出海策略備受投資者關注,這很大一部分原因是在今年國內整體家電市場疲軟的背景下,出海一詞被頻繁提及,出海已成為行業共識。

證券之星注意到,在公司近期舉辦的業績說明會中,公司的出海策略多次被投資者問及。

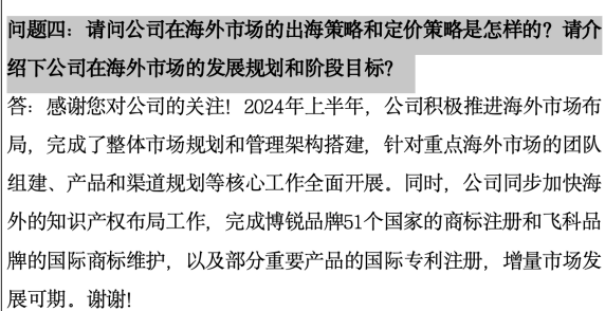

對此,飛科電器表示,公司目前正積極推進海外市場布局,完成了重點海外市場的團隊組建。公司在海外的知識產權布局工作方面,已完成博銳品牌51個國家的商標注冊和飛科品牌的國際商標維護,以及部分重要產品的國際專利注冊。

但從公司的海外收入來看,其情況不容樂觀,該市場的收入已連續多年出現下滑。2021年-2023年,飛科電器的國外銷售額分別為1475.94萬元、860.5萬元、617.2萬元,持續下滑。今年上半年,公司的海外收入僅為215.27萬元,同比下滑7.63%。(本文首發證券之星,作者|李若菡)

- 免責聲明:本文內容與數據僅供參考,不構成投資建議。據此操作,風險自擔。

- 版權聲明:凡文章來源為“大眾證券報”的稿件,均為大眾證券報獨家版權所有,未經許可不得轉載或鏡像;授權轉載必須注明來源為“大眾證券報”。

- 廣告/合作熱線:025-86256149

- 舉報/服務熱線:025-86256144