次新股欲“蛇吞”三次IPO未果企業 永達股份收購標的業績承諾低于數年前水平

永達股份(001239)上市不到一年即籌劃重組,標的企業曾三次IPO均未果,而且業績承諾低于數年前凈利潤水平。

近日,永達股份披露最新修訂的收購預案,擬以支付現金方式購買江蘇金源高端裝備股份有限公司(以下簡稱“金源裝備”)51%股權,交易價格為6.12億元,后者實際控制人承諾在業績承諾期內累計實現凈利潤不低于2.5億元。交易完成后,永達股份將取得金源裝備控制權。

引人關注的是,永達股份此次擬收購的標的曾三次IPO均未果。那么,金源裝備IPO撤回原因有無消除?為何收購業績承諾低于標的三、四年前的凈利潤水平?

在永達股份首次披露收購意向后,《大眾證券報》記者就包括上述疑問在內的問題致函公司,截至發稿時未收到回復。10月10日,永達股份披露的對深交所《關于對湘潭永達機械制造股份有限公司重大資產購買的問詢函》的回復中,上述疑問也被深交所問及。

上市不滿一年即籌劃重組

2023年12月上市不久,永達股份即籌劃重大資產收購。今年7月,永達股份公告,公司目前正在籌劃重大資產重組事項。為進一步深化公司在風電及工程機械等領域的業務布局,提升公司規模化效應,永達股份與金源裝備實際控制人葛艷明簽署《合作框架協議》,擬以現金方式收購葛艷明或其指定方持有的金源裝備51%的股份。

10月10日,最新修訂的收購預案出爐,預案確定交易價格為6.12億元。

金源裝備的產品是齒輪箱的核心零部件,廣泛應用于風電、工程機械、軌道交通、海洋工程等多個行業領域,其中主要收入來源于風電領域。永達股份和標的金源裝備屬于同行業公司(C33金屬制品業),各自產品的下游應用領域高度重疊,客戶結構和銷售區域具有顯著差異性。

永達股份表示:“本次交易有助于推動公司產品體系從金屬結構件向金屬鍛件橫向延伸,實現產品及服務能力的綜合提升,并加快在風電及工程機械等領域的產品布局。此外,本次交易將大幅度提升公司的資產總額、營業收入和凈利潤,符合公司全體股東的利益。”

需要指出的是,從業績規模來看,此次收購似乎是“蛇吞象”式的交易,金源裝備的營收、凈利潤規模高于永達股份,交易完成后,金源裝備將給永達股份帶來較大的業績貢獻。

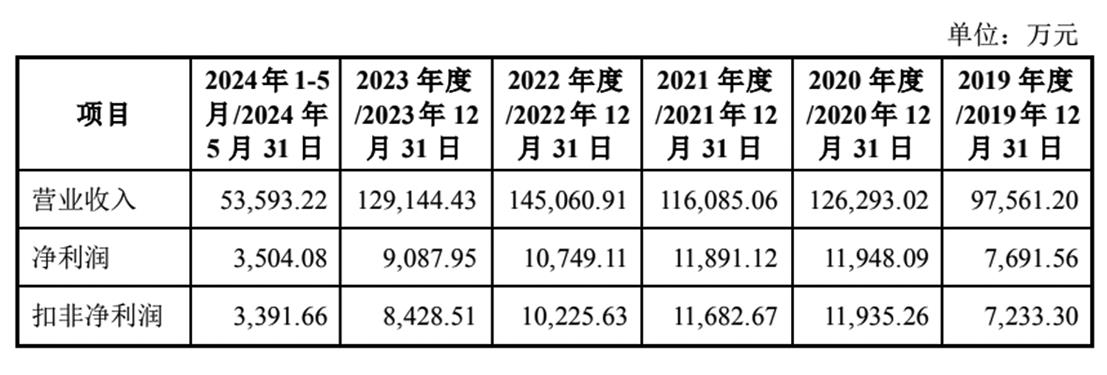

數據顯示,2019年至2023年,金源裝備實現營收分別為9.76億元、12.63億元、11.61億元、14.51億元和12.91億元;凈利潤分別為7691.56萬元、11948.09萬元、11891.12萬元、10749.11萬元和9087.95萬元。

結合招股書及年報數據來看,2020年至2023年,永達股份實現營收分別為7.76億元、10.03億元、8.33億元和8.21億元;凈利潤分別為6177.23萬元、8866.50萬元、9305.24萬元和9122.50萬元。

收購標的三次沖A無果

除了收購方上市不久,此次交易的被收購方也備受關注。被收購前,金源裝備曾三次謀求IPO均未能成功。

金源裝備于2009年11月首次向證監會申報創業板IPO,并于2010年11月向證監會主動撤回了申請材料;2011年5月,公司再次向證監會申報中小板IPO,2012年3月主動撤回申請材料;2021年9月,公司第三次向深交所申報創業板IPO,并在完成二輪審核問詢回復后撤回IPO申請,后于2022年6月收到深交所終止首次公開發行審核決定。值得一提的是,公司今年還在進行上市輔導。

對于申請撤回的原因,金源裝備稱一是在主要原材料價格持續上漲的情況下,迫于市場競爭及行業降本壓力下調銷售價格,導致相關產品毛利率下滑明顯;二是相關爭議款項回款速度慢,資金壓力進一步加重,并擬通過調整和優化股權結構,引入新股東增加資本金緩解資金壓力,增強抵御風險能力。

那么,金源裝備IPO撤回的相關情形或問題目前有無消除?公司收購金源裝備股權是否損害永達股份中小股東利益?公司重大收購內部決策程序是否合規,有無反對意見?就上述疑問,《大眾證券報》記者致函永達股份,截至發稿未收到回復。

永達股份10月10日披露的問詢函回復內容顯示,深交所也問及相關問題,要求永達股份說明相關不利影響因素是否已經消除,收購是否有利于增強上市公司的持續經營能力。

永達股份表示,導致毛利率持續下滑的不利因素已消除,爭議款項已得到妥善解決,引入新股東后,資金壓力得到緩解。公司獨立財務顧問核查后表示:“導致標的公司前次IPO申請撤回的不利影響因素已經消除,本次交易完成后,上市公司和標的公司可產生較強的協同效應,上市公司的資產規模、營業收入、歸屬于母公司所有者的凈利潤和每股收益均大幅提升,本次交易將有利于上市公司提高資產質量、改善財務狀況、增強持續經營能力。”

業績承諾低于三、四年前盈利水平

此次收購存在業績承諾,但低于標的公司三、四年前盈利水平。

10月9日,永達股份與葛艷明簽署了《業績承諾與補償協議之補充協議》。其中約定:一是葛艷明承諾標的公司2025年至2027年累計實現凈利潤不低于2.5億元(以會計師事務所審計后的扣除非經常性損益后的數據為準),業績承諾期內,標的公司董事會審議通過的新建項目產生的折舊攤銷予以扣除;二是業績承諾方的扣非凈利潤補償應扣除業績承諾方因補償金額對應部分支付的稅費,且補償金額上限不超過業績承諾方收到的稅后對價;三是葛艷明應在收到永達股份書面現金補償通知之日起三十(30)日內支付現金。

而此次業績承諾平均單個年度凈利潤,已遠低于金源裝備三、四年前的凈利潤水平。結合金源裝備近幾年業績看,早在2019—2021年,金源裝備三年累計凈利潤已達3.1億元,同期扣非凈利潤合計也達到3.09億元。

需要指出的是,根據收益法評估結果,金源裝備預測期毛利率、營收均呈上升趨勢。

永達股份表示,受到風電上網電價相關政策影響,2020年我國風電新增裝機呈現爆發式增長,隨著補貼政策的取消,2021年、2022年我國風電新增并網裝機容量較“搶裝潮”時期下滑,但2023年又發生強勢反彈。“重大風險提示”部分同時顯示,隨著風電平價上網的全面實施,下游風機招標價格整體呈現下降趨勢,標的公司報告期內主營業務毛利率分別為17.11%、14.03%、13.33%,存在一定幅度下滑,而根據收益法評估結果,標的公司預測期毛利率整體呈上升趨勢。

中審眾環會計師事務所(特殊普通合伙)出具的《審計報告》將標的公司營業收入確認作為關鍵審計事項,報告期內營業收入增長率分別為24.96%、-10.97%、-0.40%(年化),而收益法評估下,標的公司營業收入預測期逐年增長,且報告書顯示標的公司產能接近飽和狀態。

那么,既然看好金源裝備,又基于收益法評估結果,標的公司營業收入預測期逐年增長,預測期毛利率整體呈上升趨勢,為何此次收購降低業績預期?業績承諾的設定是否審慎?

深交所也要求永達股份說明將業績承諾目標確定為2.5億元的測算依據,補充披露標的公司報告期內與上述業績承諾補償標準同一口徑下的“扣非凈利潤”情況;補充說明業績補償方僅包括葛艷明,而其他交易對手方不作承諾的原因,并在“重大風險提示”部分就業績承諾補償未能完全覆蓋相關風險敞口作出充分提示。

機構投資者將獲利退出

作為多次IPO的企業,金源裝備已與多名機構投資者簽署了對賭協議。此次交易價格較金源裝備2022年10月最近一輪融資的估值溢價10%,對比對賭協議可以看出,此次股權收購價格低于最近一輪融資對賭的回購價格。

根據《資產評估報告》,此次交易采用資產基礎法和收益法兩種方法進行評估,最終選取資產基礎法評估結果作為評估結論。資產基礎法評估下,標的公司評估基準日股東全部權益價值為12.51億元(51%的股權對應的評估價值為6.12億元),增值率16.56%。

從近三年增資價格來看,2022年10月,經金源裝備股東大會審議決定,金源裝備注冊資本由9000萬元增資至9810萬元,其中上海祥禾涌駿股權投資合伙企業(有限合伙)出資4999.50萬元認購450萬股,溧陽市先進儲能私募基金合伙企業(有限合伙)出資3999.60萬元認購360萬股,增資價格為11.11元/股。此次重組交易價格為12.23元/股,增值率為10.08%,這意味著最近一輪的機構投資者持有兩年將獲得近10%的收益。

值得一提的是,2022年10月,祥禾涌駿、先進儲能增資入股金源裝備時未聘請評估機構對該企業進行評估。交易價格系經各方商業談判協商一致,以2022年預測凈利潤為基礎,參考市場Pre-IPO(即IPO前的一輪融資)企業估值對應的市盈率倍數,以投前10億元的估值確定為11.11元/股。

永達股份獨立財務顧問表示,此次收購交易價格略高于前次增資,主要系交易價格的確定綜合兼顧了標的公司當前的資產價值、交易條款的設置和未來的發展潛力,增值具有合理性。

從2022年9—11月金源裝備及葛艷明與機構投資者簽署的對賭協議來看,協議約定的回購觸發條件多數涉及“目標公司于2024年12月9日前未提交發行上市申報材料并獲證監會交易所受理;2025年12月9日前沒有完成掛牌上市”,回購價格為“實際投資額+每年8%單利-持有期間收到的目標公司現金分紅”或“實際投資額+每年10%單利-歷年分紅款”等。與2022年參與金源裝備融資的投資者約定的回購價格相比,此次收購價格較低。記者 何玉曉

全球風電年新增裝機容量(永達股份公告截圖)

永達股份歷史業績(Wind資訊截圖)

金源裝備歷史業績(永達股份公告截圖)

- 免責聲明:本文內容與數據僅供參考,不構成投資建議。據此操作,風險自擔。

- 版權聲明:凡文章來源為“大眾證券報”的稿件,均為大眾證券報獨家版權所有,未經許可不得轉載或鏡像;授權轉載必須注明來源為“大眾證券報”。

- 廣告/合作熱線:025-86256149

- 舉報/服務熱線:025-86256144