名單來了!哪些公司或最有望受益于回購貸款?

9月24日,國務院新聞辦公室舉行新聞發布會。其中,中國人民銀行行長潘功勝關于“創設股票回購增持專項再貸款”的表述引發銀行業熱議。這個利好也間接引爆了9月底至今的A股行情。

根據安排,央行創設專項再貸款,引導銀行向上市公司和主要股東提供貸款,支持回購、增持上市公司股票,首期額度為3000億元,未來可視運用情況擴大規模。哪些上市公司有望受益于這個政策呢?

政策空間打開

根據《貸款通則》的相關規定,商業銀行的貸款資金不得被用于違反國家規定進行股票、期貨及金融衍生產品的投資活動。因此,監管部門一直將信貸資金違規流入股市等行為視為重點監控和嚴查對象。近期,有關股票回購增持專項再貸款是否突破了政策限制的問題,引起了銀行業的部分擔憂。

據接近央行的人士透露,專項再貸款并非由央行直接或間接向企業發放,而是通過一種激勵相容的機制,鼓勵21家全國性銀行在自主決策、自擔風險的基礎上,向符合條件的上市公司及其主要股東提供貸款。在相關部門對貸款用途進行核實確認后,央行將按照貸款本金的100%提供再貸款支持。具體而言,央行向銀行提供的再貸款利率為1.75%,而商業銀行向客戶提供的貸款利率則在此基礎上加0.5個百分點,即2.25%,首期額度設定為3000億元,且存在后續追加的可能性。

有專家指出,專項再貸款與銀行信貸資金違規入市是兩個截然不同的概念。銀行通過再貸款支持企業回購增持,這部分資金來源于央行,而非銀行的自有資金,因此并不涉及信貸資金違規入市的問題。同時,專項再貸款是基于市場化、法治化原則,滿足市場的合理需求,旨在穩定市場,而非央行或銀行直接參與股票買賣。

長期來看,更應關注這一工具所帶來的政策空間。央行通過結構性工具直接介入新的市場領域,為貨幣政策的調控和精準支持提供了更廣闊的空間,并且未來還有可能根據運用情況擴大規模。民生銀行的首席經濟學家也表示,這一專項再貸款為股票市場提供了長期資金,有助于協調資本市場的投資和融資功能,從而維護資本市場的內在穩定性。

然而,在操作過程中也需警惕風險。近年來,A股市場經歷了劇烈波動,投資者信心受到打擊。為此,監管層積極引導上市公司加大分紅、回購等力度,以培育高質量的上市公司。數據顯示,年內新增的回購預案和已完成回購方案的上市公司數量均有所增加,同時重要股東的凈增持也呈現出同比增長的趨勢。

光大銀行的金融市場部宏觀研究員認為,上市公司及其股東的回購和增持行為有助于優化公司的資本結構,提升每股收益和股票的吸引力,進而改善上市公司的融資能力和財務指標,增強投資者的信心。央行創設的專項再貸款工具,本質上也是促進儲蓄向投資轉化,提升金融支持實體經濟的能力,助力經濟復蘇和上市公司的發展。同時,該工具為市場注入了新的資本,對資本市場構成了長期利好。

不過,他也強調,與普通企業貸款相比,權益市場的風險波動相對較大,因此對銀行金融機構的風險管控能力要求也相對較高。參與該工具的21家銀行需要在業務機制、流程以及風險管理專業能力等方面進行全面提升,并落實好信息披露工作,以避免資金違規使用等風險的發生。同時,在實踐中,還應根據企業的實際情況做好評估工作,規范資金的用途,并加強資金的全流程監管,確保專項再貸款資金不被投向其他領域。

據券商中國記者獲悉,未來央行將與證監會、金融監管總局等部門密切協作配合,共同做好支持上市公司和主要股東回購和增持的相關工作。

哪些上市公司迎機遇?

國盛證券認為對于高股息率的公司,這一政策有助于大股東以較低成本增持股份,從而可能提高分紅率,吸引更多追求穩定收益的投資者。以股息率 4%的上市公司為例,假設股價不變的情況下,2.25%利率借款兩億元進行增持,分紅到賬為 800 萬元,還借款利息需要 450 萬元,凈收入預計約為 350 萬元,此利差收益能長期存在且具有明顯優勢,有助于上市公司大股東主動提高增持頻率及分紅比率,因為股息率越高利差收益越高,此政策亦是國家支持上市公司高股息策略的手段。

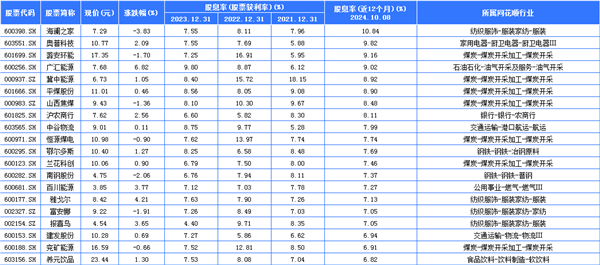

證券之星整理了連續三年高股息的前二十大上市公司,其中有:海瀾之家、奧普科技、潞安環能、廣匯能源、冀中能源、平煤股份、山西焦煤、滬農商行、中谷物流、恒源煤電、鄂爾多斯、蘭花科創、南鋼股份、百川能源、雅戈爾、富安娜、報喜鳥、建發股份、袞礦能源、養元飲品。

其中煤炭板塊的上市公司有七家近一半。國盛證券認為此前我們一直強調“本輪煤炭板塊上漲核心在于價格的可持續性,而非價格彈性”。目前煤價不具備大幅下跌風險,因此每一輪受市場非理性情緒波動帶來的調整均是再次布局的重要時點。本輪煤炭板塊自 2023 年

8 月下旬上漲至今,其核心原因在于“淡季煤價底部遠高于市場預期,而非對煤價的暴漲預期”。不同于 2021~2022年(煤價大漲→煤企盈利暴增→股價跟隨業績上漲),2023 年在煤價中樞下移,煤企盈利普遍下滑的背景下,煤炭板塊表現依舊亮眼。究其本質,在成長型經濟體轉向成熟型經濟體的過程中,各行各業,過去依靠資本開支拉動凈利潤增長的決策模式轉向更看重投入產出的投資回報率;資本市場的定價機制也將從過去的單純從凈利潤單一指標,轉向更加看重股東回報的自由現金流,周期股的估值預計會從成熟期的估值下降重新轉入再一次的估值提升。

結合煤炭公司資產負債率、股息率、凈現金等多角度以及“股票回購增持再貸款”政策的推出,國盛證券重點推薦兗礦能源、平煤股份。此外,動力煤價格上漲幅度有望超市場預期,重點推薦昊華能源、晉控煤業、山煤國際、電投能源。焦煤方面,重點關注利空盡出的淮北礦業、平煤股份、山西焦煤、潞安環能。

- 免責聲明:本文內容與數據僅供參考,不構成投資建議。據此操作,風險自擔。

- 版權聲明:凡文章來源為“大眾證券報”的稿件,均為大眾證券報獨家版權所有,未經許可不得轉載或鏡像;授權轉載必須注明來源為“大眾證券報”。

- 廣告/合作熱線:025-86256149

- 舉報/服務熱線:025-86256144