提質(zhì)增效進行時 科創(chuàng)板改革“三端”再啟航

作為注冊制改革的先行者,科創(chuàng)板自2019年設立以來不斷發(fā)展壯大,持續(xù)服務于有關(guān)鍵核心技術(shù)的科技創(chuàng)新型企業(yè)。繼五年的“科創(chuàng)”耕耘后,科創(chuàng)板改革再出發(fā),證監(jiān)會于本周發(fā)布《關(guān)于深化科創(chuàng)板改革服務科技創(chuàng)新和新質(zhì)生產(chǎn)力發(fā)展的八條措施》(簡稱《八條措施》),旨在進一步突出科創(chuàng)板“硬科技”特色。本周,我們從入口、融資、交易三端為投資者梳理《八條措施》。

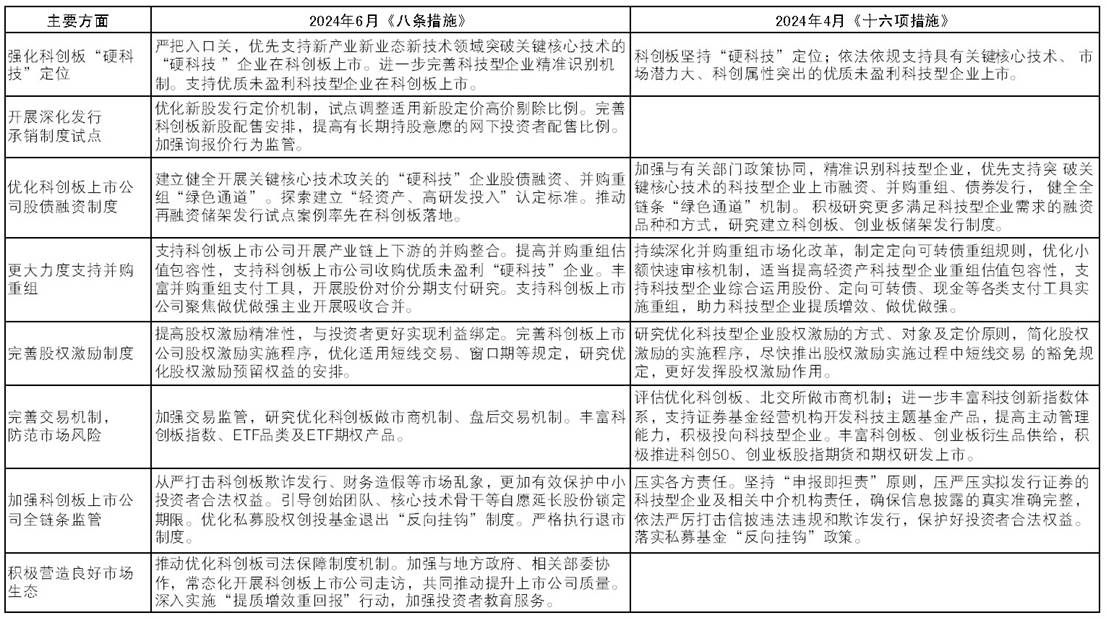

《八條措施》是今年4月19日證監(jiān)會發(fā)布的《資本市場服務科技企業(yè)高水平發(fā)展的十六項措施》的延伸與細化,依舊意在通過充分發(fā)揮資本市場資源配置功能,積極主動擁抱新質(zhì)生產(chǎn)力發(fā)展,推動國內(nèi)經(jīng)濟加速轉(zhuǎn)型,這是4月12日新“國九條”推出后,監(jiān)管層實施“1+N”政策又一重要舉措。

入口端:精準識別與把控

入口端,強化科創(chuàng)板“硬科技”定位,進一步完善科技型企業(yè)精準識別機制,嚴把“入口關(guān)”,優(yōu)先支持新產(chǎn)業(yè)新業(yè)態(tài)新技術(shù)領(lǐng)域突破關(guān)鍵核心技術(shù)的“硬科技”企業(yè)在科創(chuàng)板上市,意在嚴防“偽科技”企業(yè)在科創(chuàng)板上市。

截至目前,科創(chuàng)板上市企業(yè)數(shù)量達到573家,其中,專精特新“小巨人”企業(yè)數(shù)量達到285家,綜合考慮企業(yè)參控股公司的“專精特新”屬性,整體符合專精特新的企業(yè)數(shù)量超過320家。未來硬科技含量有望進一步提升。

此次,明確“未盈利”≠“不合格”,支持具有關(guān)鍵核心技術(shù)、市場潛力大、科創(chuàng)屬性突出的優(yōu)質(zhì)未盈利科技型企業(yè)在科創(chuàng)板上市,更好適配“新質(zhì)生產(chǎn)力”的企業(yè)特征,提升制度包容性。

融資端:優(yōu)化新股發(fā)行定價

融資端,推動注冊制走實走深。試點調(diào)整適用新股定價高價剔除比例,上交所明確科創(chuàng)板試點統(tǒng)一執(zhí)行3%的最高報價剔除比例。

截至6月19日,科創(chuàng)板參與賬戶中單一機構(gòu)賬戶數(shù)量占比最多為4.5%,略高于3%的高剔比例。從目前新股定價情況來看,2024年科創(chuàng)板新股平均發(fā)行PE32.39倍,較行業(yè)PE平均折價率6.47%,最終定價較報價“四數(shù)孰低”平均折價幅度約為7.64%,新股平均超募比例12%(除艾羅能源外均未超募),整體新股定價已趨合理,此次高剔比例調(diào)整將進一步約束網(wǎng)下投資者的報價行為。

此外,推動再融資儲架發(fā)行試點。以美國為鑒,“一次注冊、分次發(fā)行”的再融資儲架發(fā)行制度可平緩限售股解禁后的集中減持對二級市場的沖擊,穩(wěn)定資本市場。

值得一提的是,支持科創(chuàng)板上市公司開展產(chǎn)業(yè)鏈上下游的并購整合,適當提高科創(chuàng)板上市公司并購重組估值包容性,并優(yōu)化財源規(guī)范。伴隨定向可轉(zhuǎn)債重組規(guī)則制定、小額快速審核機制優(yōu)化,科創(chuàng)板上市企業(yè)有望有序并購整合。

交易端:打通投資者交易堵點

交易端,完善交易機制,加強全鏈條監(jiān)管。

首先,交易更便利:研究優(yōu)化科創(chuàng)板做市商機制、盤后交易機制,提高交易便利性。

其次,產(chǎn)品更豐富:將科創(chuàng)板ETF納入基金通平臺轉(zhuǎn)讓,豐富科創(chuàng)板指數(shù)、ETF品類及其期權(quán)產(chǎn)品。一方面,截至6月19日,跟蹤科創(chuàng)板相關(guān)指數(shù)的ETF共計47只,基金規(guī)模近1790億元,隨著指數(shù)及ETF產(chǎn)品的擴容,科創(chuàng)板或迎來新一輪增量資金;另一方面,期權(quán)產(chǎn)品的引進亦有助于平緩二級市場波動。

再次,交易更安全:從嚴打擊科創(chuàng)板欺詐發(fā)行、財務造假等市場亂象,壓實發(fā)行人及中介機構(gòu)責任;嚴格執(zhí)行退市制度,堅決清除“僵尸空殼”,保護中小投資者的合法權(quán)益。記者 劉揚

科創(chuàng)板改革《八條措施》主要內(nèi)容

- 免責聲明:本文內(nèi)容與數(shù)據(jù)僅供參考,不構(gòu)成投資建議。據(jù)此操作,風險自擔。

- 版權(quán)聲明:凡文章來源為“大眾證券報”的稿件,均為大眾證券報獨家版權(quán)所有,未經(jīng)許可不得轉(zhuǎn)載或鏡像;授權(quán)轉(zhuǎn)載必須注明來源為“大眾證券報”。

- 廣告/合作熱線:025-86256149

- 舉報/服務熱線:025-86256144