科創(chuàng)板三季報(bào)正式開啟 19家公司潛在預(yù)增概率較大

隨著本周柏楚電子、鐵科軌道發(fā)布三季報(bào),科創(chuàng)板公司亦將紛紛披露業(yè)績情況。從交易所預(yù)約披露的時間安排來看,下周將有27家科創(chuàng)板公司披露三季報(bào),下下周則有67家披露,10月最后一周則有461家披露。

首份科創(chuàng)板季報(bào)略超預(yù)期

10月10日,柏楚電子發(fā)布三季報(bào)。前三季度,公司實(shí)現(xiàn)營業(yè)收入約9.91億元,同比增長51.91%,歸母凈利潤約為5.7億元,同比增長47.99%。其中,第三季度實(shí)現(xiàn)營業(yè)收入約為3.3億元,同比增長35.52%,歸母凈利潤2.1億元,同比增長51.42%。對于營業(yè)收入大幅增長的原因,柏楚電子在三季報(bào)中稱,主要系本期公司不斷開拓新市場,進(jìn)一步優(yōu)化產(chǎn)品結(jié)構(gòu),激光加工控制系統(tǒng)業(yè)務(wù)訂單量持續(xù)增長,智能切割頭業(yè)務(wù)訂單量增幅較大所致。

此外,數(shù)據(jù)顯示,第三季度,柏楚電子研發(fā)投入合計(jì)6756.35萬元,同比增加144.18%。前三季度,公司研發(fā)投入1.51億元,同比增長113.03%,占營收比重為15.24%,較上年同期提升4.37個百分點(diǎn)。

值得關(guān)注的是,2023年公司前三季度毛利率達(dá)80.45%,同比提升1.5pct;三季度凈利率達(dá)63.56%,連續(xù)三個季度環(huán)比改善。費(fèi)用端來看,公司三季度費(fèi)用率為29.42%,同比增長12.82pct,其中銷售、管理、研發(fā)、財(cái)務(wù)費(fèi)用率分別為7.26%、6.77%、20.45%、-5.06%,分別為同比增長3.24pct、下降0.29pct、增長9.10pct、增長0.77pct。

對于這份三季報(bào),多家機(jī)構(gòu)表示“略超預(yù)期”。其中,長江證券就表示,從制造業(yè)整體來看,經(jīng)過4個月回升,PMI重回?cái)U(kuò)張區(qū)間,9月達(dá)到50.2%,需求、庫存、資本開支等實(shí)現(xiàn)同步向上,通用設(shè)備有望進(jìn)入新一輪增長期,預(yù)計(jì)制造業(yè)需求修復(fù)或逐步明確。在此背景下,公司核心激光切割控制系統(tǒng)訂單量持續(xù)增長,推動公司業(yè)績維持高速增長,略超過此前預(yù)期,背后原因預(yù)計(jì)主要得益于高功率激光應(yīng)用滲透加快,海外出口旺盛等。除了不斷開拓新市場,公司產(chǎn)品結(jié)構(gòu)也在進(jìn)一步優(yōu)化,預(yù)計(jì)高功率系統(tǒng)隨著高功率滲透加速空間打開,同時也伴隨著份額提升,公司高功率系統(tǒng)仍有較大進(jìn)口替代空間。應(yīng)繼續(xù)重視激光賽道高功率運(yùn)用滲透,中厚板切割增量催化激光切割系統(tǒng)需求。

根據(jù)Wind統(tǒng)計(jì),在柏楚電子發(fā)布三季報(bào)后,共計(jì)有9家券商給出了點(diǎn)評。從評級來看,7家券商給出了“買入”評級,中金公司給與“跑贏行業(yè)”,國泰君安則給出了“增持”評級。從評級方向來看,除了浙商證券為首次關(guān)注外,其他8家券商均維持了此前的評級。從目標(biāo)價變動幅度來看,國泰君安給出了302.85元/股的目標(biāo)價,較13日收盤價高出33.80%。

超六成三季報(bào)預(yù)告報(bào)喜

柏楚電子略超預(yù)期的業(yè)績給科創(chuàng)板整體三季報(bào)打出信心。

通過Wind進(jìn)一步統(tǒng)計(jì),截至10月13日,已有38家科創(chuàng)板公司公布前三季業(yè)績預(yù)告。從業(yè)績預(yù)告類型顯示,預(yù)增公司15家,續(xù)盈2家,略增7家,扭虧1家,報(bào)喜公司比例為68.80%。

業(yè)績報(bào)喜公司中,以預(yù)告凈利潤最大變動幅度來看,共有盛科通信、航亞科技、艾力斯、愛科賽博、山外山、阿特斯、天合光能、昊海生科、泰凌微9家公司凈利潤增幅超100%;凈利潤增幅在50%-100%之間的有7家,分別為特寶生物、諾泰生物、傳音控股、百克生物、力合微、金宏氣體、海光信息。

具體到個股看,盛科通信預(yù)計(jì)凈利潤增幅最高。數(shù)據(jù)顯示,盛科通信前三季度預(yù)計(jì)實(shí)現(xiàn)歸母凈利潤3800萬元-4200萬元,同比增長4756.83%-5247.02%,最高預(yù)增逾52倍。針對今年前三季度凈利大漲的原因,盛科通信表示,公司以太網(wǎng)交換芯片產(chǎn)品銷售收入同比大幅增加導(dǎo)致銷售毛利同比增長;此外,2022年1-9月,公司財(cái)務(wù)費(fèi)用受外幣借款匯率波動影響導(dǎo)致當(dāng)期產(chǎn)生較大的匯兌損失。2023年1-9月,預(yù)計(jì)公司財(cái)務(wù)費(fèi)用規(guī)模同比大幅減少。

盛科通信系今年9月剛剛上市的新股。公司主營業(yè)務(wù)為以太網(wǎng)交換芯片及配套產(chǎn)品的研發(fā)、設(shè)計(jì)和銷售。2020-2022年,公司歸母凈利潤持續(xù)處于虧損狀態(tài),實(shí)現(xiàn)的歸母凈利潤分別為-958.31萬元、-345.65萬元和-2942.07萬元,扣非后凈利潤分別為-4073.34萬元、-4233.84萬元和-7060.55萬元。截至2022年12月31日,公司累計(jì)未彌補(bǔ)虧損為3712.45萬元。

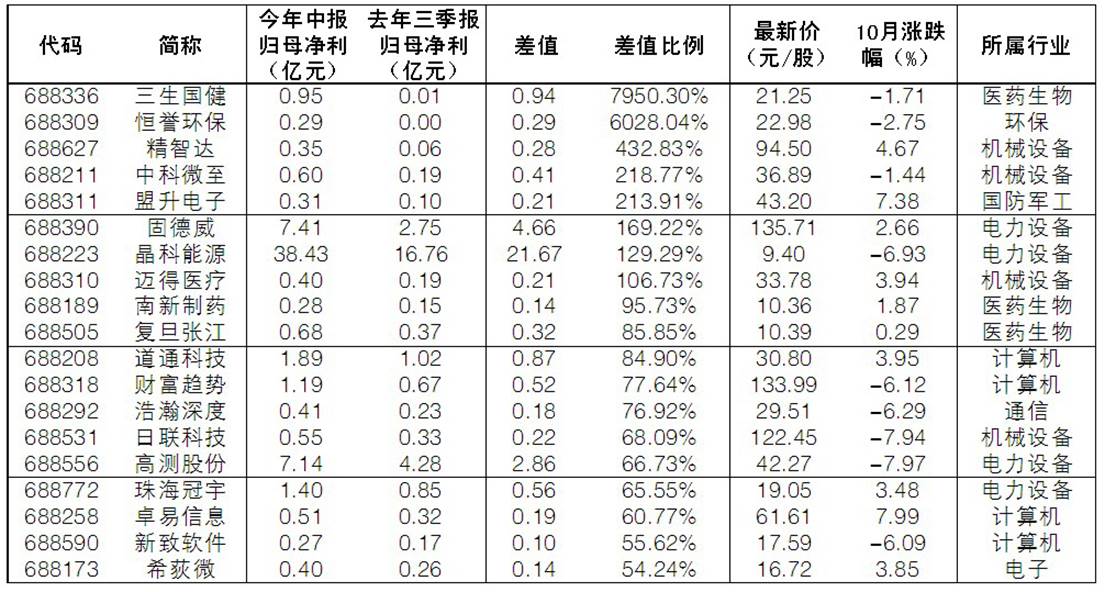

需要注意的是,由于科創(chuàng)板三季報(bào)預(yù)告情況采取自愿性披露,因此部分業(yè)績向好公司并未顯示。記者依據(jù)今年中報(bào)歸母凈利為正、去年三季報(bào)歸母凈利為正,且今年中報(bào)歸母凈利大于去年三季報(bào)為標(biāo)準(zhǔn),剔除已經(jīng)預(yù)告的公司,篩選出19家公司三季報(bào)預(yù)增概率較大。記者 劉揚(yáng)

19家公司三季報(bào)潛在預(yù)增概率大

- 免責(zé)聲明:本文內(nèi)容與數(shù)據(jù)僅供參考,不構(gòu)成投資建議。據(jù)此操作,風(fēng)險(xiǎn)自擔(dān)。

- 版權(quán)聲明:凡文章來源為“大眾證券報(bào)”的稿件,均為大眾證券報(bào)獨(dú)家版權(quán)所有,未經(jīng)許可不得轉(zhuǎn)載或鏡像;授權(quán)轉(zhuǎn)載必須注明來源為“大眾證券報(bào)”。

- 廣告/合作熱線:025-86256149

- 舉報(bào)/服務(wù)熱線:025-86256144