科創100ETF正式上市 目前處于較好配置窗口期

科創100指數ETF(588030)于9月15日正式上市交易,該ETF跟蹤科創100指數,該指數成份股以中小市值為主,大多處于戰略新興產業某一細分領域的領軍者。

科創100ETF首日成交平穩

9月15日,博時、銀華、鵬華和國泰基金旗下的首批4只科創100ETF正式上市交易。數據顯示,首個交易日4只科創100ETF合計成交18.19億元,其中銀華基金旗下科創100ETF(588190)成交4.93億元,位列各科創100ETF之首。

在此前的產品發行中,首批4只科創100ETF的募集成績可圈可點。其中,博時上證科創100ETF的凈認購金額為26.6億元,國泰上證科創100ETF的凈認購金額為14.9億元,鵬華上證科創100ETF的凈認購金額為14.4億元,銀華上證科創100ETF的凈認購金額為13.6億元。

首批科創100ETF的有效認購總戶數超過10萬戶。其中,博時、國泰、鵬華、銀華基金旗下科創100ETF的有效認購戶數分別為35670戶、33966戶、22144戶和16585戶。從以往新基金認購戶數來看,此次參與科創100ETF的投資者數量十分廣泛。

數據顯示,截至9月15日,自8月28日以來,市場各種利好落地的反彈行情中,科創100指數漲幅達到6.07%,表現遠超同期的中證2000、滬深300等主流指數。9月15日,科創100指數小幅震蕩,全天收漲0.10%。

從收益率表現來看,科創100具有較高的彈性,在行情回升時能帶來更高的收益。回顧2020年至今的歷次上漲行情,科創100均大幅跑贏科創50和主流寬基指數。

具體來看,2020年3月至2020年7月,受疫后經濟修復影響市場整體上漲,科創100漲幅高達91.84%,較科創50超額收益達32.70pct,同時大幅跑贏中證500(33.56%)、中證1000(32.01%)等中小盤股代表。2021年3月至2021年9月期間,中小盤風格占優,科創100上漲33.86%,較科創50實現25pct以上的超額收益;2022年4月至2022年6月市場行情觸底回升期間,科創100表現強勢,帶來36.83%的正收益率,領跑科創50和主流寬基指數。

目前已處較好配置窗口期

從編制方式來看,科創100與科創50形成互補,反映了科創板市場不同市值規模上市公司證券的整體表現。

從成分股角度來看,科創100指數成分股行業分布相對分散,在醫藥、電子、新能源等科創板塊均有一定占比,且“硬科技”風格顯著。與此同時,科創100指數成分股整體重視研發投入,強科技屬性將支撐企業未來業績高速增長,因而指數具備較大潛力。

截至2023年9月15日,科創100指數成分股分屬10個申萬一級行業,且科創屬性顯著。其中,醫藥生物市值占比最高為29.12%,電子(22.83%)、電力設備(15.71%)等行業市值占比同樣居前。相比之下,科創50的行業分布更集中,電子行業市值占比高達52.56%,遠超比重第二、第三的電力設備和計算機。

從戰略性新興產業分類的角度來看,同樣可以看出科創100指數鮮明的“硬科技”風格。新一代信息技術產業市值占比達40.61%,其次是生物產業(29.92%)和高端裝備制造產業(11.93%),前三大產業市值占比合計超過82%。而科創50指數成分股集中分布于新一代信息技術產業,市值占比為65%,其他6個產業市值占比較小。

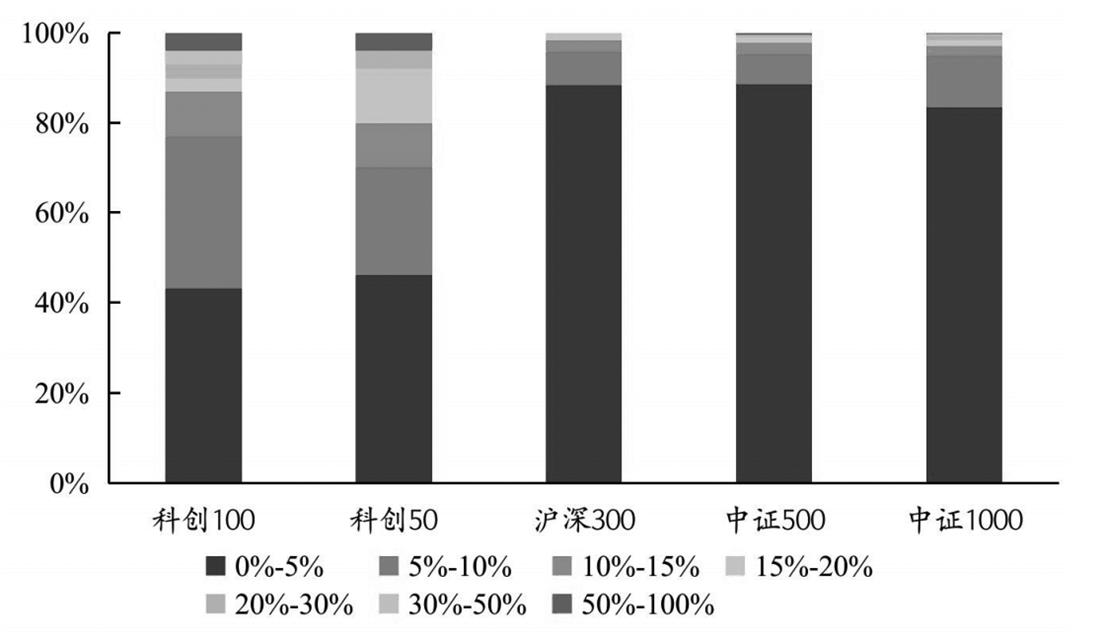

對比科創100與科創50及其他常見寬基指數的研發投入,可以看出科創100研發強度更高、科技屬性更強。從研發投入強度分布來看,科創100成分股中,研發投入大于5%的成分股占57%,比例略高于科創50(54%),與其他主要寬基指數之間的差距較大。由此可見,科創100指數成分股整體重視研發投入,強科技屬性將支撐企業未來業績高速增長,因而指數具備較大潛力。

從估值角度來看,國泰基金表示,考慮到科創板相關行業屬性以及未來的業績增速,當前估值已達合理水平,科創100ETF處于較好配置窗口期。

記者 劉揚

指數成份股研發投入分布對比

- 免責聲明:本文內容與數據僅供參考,不構成投資建議。據此操作,風險自擔。

- 版權聲明:凡文章來源為“大眾證券報”的稿件,均為大眾證券報獨家版權所有,未經許可不得轉載或鏡像;授權轉載必須注明來源為“大眾證券報”。

- 廣告/合作熱線:025-86256149

- 舉報/服務熱線:025-86256144