五年來首提價的海天味業(yè)不止面對成本壓力 老樹能否長青乃至開新花更關(guān)鍵

此前,沸沸揚揚的海天味業(yè)(603288.SH)提價一事終于塵埃落定。

10月13日,海天味業(yè)公告,對醬油、蠔油、醬料等部分產(chǎn)品的出廠價格進行調(diào)整,主要產(chǎn)品調(diào)整幅度為3%-7%不等,新價格于2021年10月25日開始實施。而不久前海天味業(yè)曾公告澄清調(diào)價計劃尚未最終確定。

調(diào)味品巨頭海天味業(yè)5年來首次提價的背后,令人關(guān)注的不僅僅是成本壓力。

成本壓力下終提價

海天味業(yè)上一次提價還是在2016年12月。

公開資料顯示,自2018年起到今年上半年,海天味業(yè)的營業(yè)成本高速增長,增長率分別為13.51%、16.9%、23.4%、13.12%。據(jù)了解,直接材料成本占調(diào)味品企業(yè)總成本的80%左右,而海天醬油主要原料為大豆,占成本的20%左右,包裝材料約占20%,其它材料還有糖、鹽、小麥等材料成本。

去年以來,海天味業(yè)主要原料價格繼續(xù)普漲。大豆自2020年中低點至今,上漲了近50%;豆粕、玻璃的價格相比2020年年初分別增長30.69%、64.66%;塑料、紙漿等原材料價格同比上漲了20%。

實際上在2020年12月,海天味業(yè)發(fā)布的《冬日溫暖告知》一文就坦言,醬油調(diào)味品的生產(chǎn)成本普遍上升,尤其是大豆等大宗農(nóng)副產(chǎn)品,價格更是一路持續(xù)上揚創(chuàng)新高。海天味業(yè)稱作為中國調(diào)味品龍頭企業(yè),始終把社會責(zé)任放在第一位。

今年9月,提價消息甚囂塵上之時,海天味業(yè)于9月26日晚間澄清說,2021年以來各主要原材物料、運輸、能源等成本持續(xù)大幅上漲,給公司的經(jīng)營帶來了一定的挑戰(zhàn),近期公司正在評估是否對產(chǎn)品價格進行調(diào)整,但調(diào)價計劃尚未最終確定。

此次海天味業(yè)提價,業(yè)界普遍認為是緩解成本壓力,覆蓋成本漲幅。

成長放緩而今年更難

近年成本上漲帶來的直接后果是海天味業(yè)毛利率持續(xù)下滑。

2019年至2021年上半年,海天味業(yè)的食品制造業(yè)毛利率持續(xù)下跌,分別為47.23%、43.52%與40.44%。值得一提的是,今年上半年40.44%的主營食品制造業(yè)毛利率,是自2014年上市以來最低,此前最低年度主營毛利率是2014年的40.45%。同時,今年上半年海天味業(yè)綜合毛利率為39.31%,同比下降了3.63%。

除去毛利率下滑,海天味業(yè)今年上半年的營收增速放緩加速。中報顯示,海天味業(yè)上半年實現(xiàn)營收123.32億元,僅同比增長6.36%。2019年和2020年同期實現(xiàn)了16.51%和14.12%的營收增長,這幾年來,海天味業(yè)營收增長放緩可謂肉眼可見。

同時,海天味業(yè)上半年歸母凈利潤為33.53億元,同比增長了3.07%;扣非凈利潤為32.50億元,僅增長了2.67%。縱觀海天味業(yè)自2014年上市以來上半年的業(yè)績表現(xiàn),2021年上半年的增速最低。

更加值得注意的是,中報顯示,二季度海天味業(yè)的核心產(chǎn)品醬油、調(diào)味醬、蠔油收入分別同比下滑了7.20%、8.66%、7.06%。同時,公司北部區(qū)域、西部區(qū)域、中部區(qū)域和東部區(qū)域收入分別同比下滑14.15%、4.82%、8.10%、7.10%。今年二季度的營收和凈利雙雙下滑,是海天味業(yè)上市以來首次單季度業(yè)績下降。

海天味業(yè)近幾年渠道變化也值得留意。2018年到2020年,海天味業(yè)的經(jīng)銷商數(shù)量分別為4807家、5806家和7051家,同期經(jīng)銷模式下的收入為163.07億元、187.62億元和216.31億元,即海天味業(yè)單個經(jīng)銷商平均貢獻營收從339萬元滑落至307萬元。

同時,根據(jù)國盛證券對部分經(jīng)銷商的調(diào)研,目前海天味業(yè)的渠道庫存處于較高水平。為沖擊年中目標,調(diào)研的部分地區(qū)仍存6月渠道壓貨情況,渠道庫存高企。庫存高企一方面可以搶占經(jīng)銷商資源,但另一方面渠道庫存高位亦可能帶來經(jīng)銷體系不穩(wěn)定等負面影響。

這意味著,海天味業(yè)提價背后,可以看到成長能力趨弱隱患,或?qū)⒚媾R需求疲弱、成本壓力、渠道變化等多重因素沖擊。

海天味業(yè)除了提價應(yīng)對成本提升,其他問題解決之道,更加值得關(guān)注。

提價對終端影響甚微

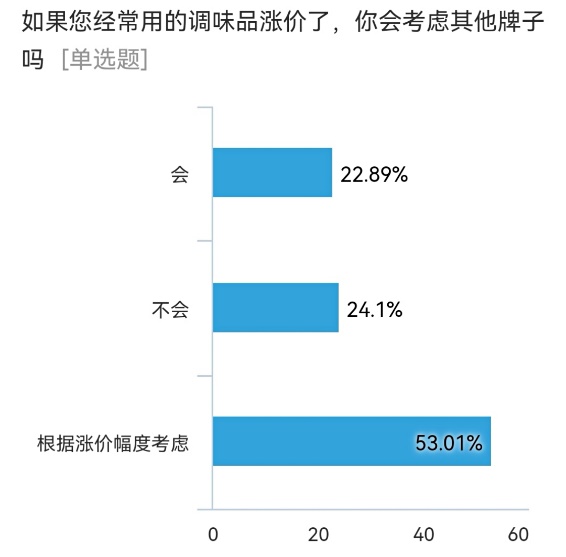

對于海天味業(yè)提價一事,《大眾證券報》明鏡財經(jīng)工作室以海天味業(yè)根據(jù)地廣東為主,展開線上問卷調(diào)研。

調(diào)研中,我們發(fā)現(xiàn),消費者選擇調(diào)味品會更加追求口味上的滿足。

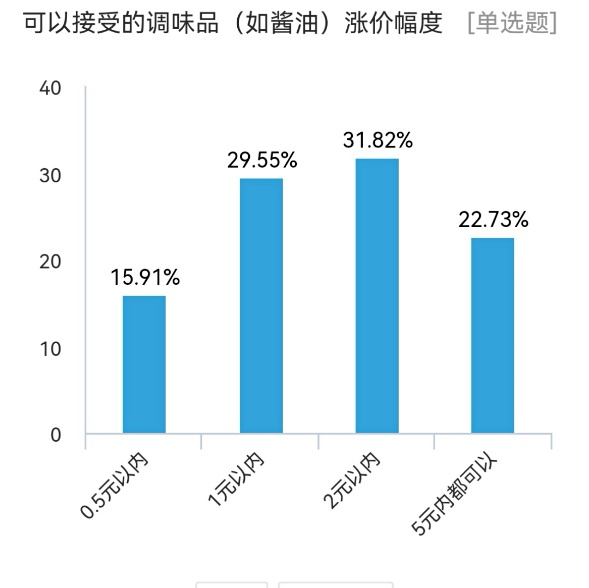

與此同時,消費者在面臨品牌提價時,會果斷考慮新調(diào)味品的幾率只有23%;此外,消費者對于漲價幅度接受度較廣。在此需要特別提及的是,海天醬油熱銷款價位在20元/瓶左右,對標提價最高幅度7%時,為提價1.4元。根據(jù)調(diào)研結(jié)果,大部分消費者可以接受提價。

值得一提的還有,品牌認可度調(diào)查顯示,海天味業(yè)在老家的品牌認可度可圈可點。這說明海天味業(yè)一旦在某區(qū)域形成較高認可度,可以更容易地憑借品牌、品類和規(guī)模的突出優(yōu)勢,持續(xù)拓寬護城河,拓寬自己的市場。

未來發(fā)展暗藏玄機

不可否認的是,調(diào)味品市場門檻并不高。近年來“千禾”、“欣和”等崛起也較快,而且很多品牌借助綠色、有機等理念分食市場。

根據(jù)中研網(wǎng)數(shù)據(jù), 2018年中國醬油市場中,“海天”市場占有率為17%,2020年海天味業(yè)的醬油市場占比也只有18%左右,在整個調(diào)味料市場占比僅有5%,實際占比不高且提升不明顯。

海天味業(yè)在激烈競爭中,尤其是廣東之外的區(qū)域,如何保持優(yōu)勢和擴大份額,是自身應(yīng)當思考之處。

線上調(diào)查顯示,只有少部分人會選擇頻繁更換調(diào)味品牌子。這也表明,海天味業(yè)如要百尺竿頭更進一步,還需要通過各種手段進一步吸引新的消費者,尤其是消費能力更強、消費高端產(chǎn)品意愿更強的年輕或者高端群體,這可能不僅需要投入較多的營銷費用,還需要營銷手段、品牌形象的新突破。

有關(guān)行業(yè)調(diào)查分析還顯示,中國人民生活水平的提升推動調(diào)味品產(chǎn)品結(jié)構(gòu)持續(xù)升級,是行業(yè)收入及盈利能力持續(xù)提升的主要推動力。在如今各地飲食文化加速交融和外賣產(chǎn)業(yè)飛速發(fā)展的時代,調(diào)味品復(fù)合化、即食化趨勢越發(fā)明顯。隨著整個餐飲行業(yè)的高速發(fā)展、烹飪“小白”人口基數(shù)的不斷擴容,復(fù)合調(diào)味料將迎來新一輪的發(fā)展空間。

此外,根據(jù)行業(yè)研究報告,調(diào)味品發(fā)展較為成熟的市場,普遍以使用復(fù)合調(diào)味料為主,美國、日本、韓國復(fù)合調(diào)味品占比分別為73.35%、65.79%和59.32%。但目前我國復(fù)合調(diào)味品滲透率僅為26%,即便是同飲食習(xí)慣較為接近的日韓相比,市場占比仍有至少一倍的提升空間。隨著城市化進程的不斷推進,消費者生活節(jié)奏越發(fā)加快和連鎖餐廳對于效率越發(fā)重視,復(fù)合調(diào)味品需求將保持較快增長。

海天味業(yè)作為調(diào)味品龍頭和老品牌,在未來能否老樹長青甚至不斷開新花,激烈競爭中抓住新機遇乘勢而上或成關(guān)鍵。

實習(xí)生 李漫鴻 記者 陳剛

- 免責(zé)聲明:本文內(nèi)容與數(shù)據(jù)僅供參考,不構(gòu)成投資建議。據(jù)此操作,風(fēng)險自擔(dān)。

- 版權(quán)聲明:凡文章來源為“大眾證券報”的稿件,均為大眾證券報獨家版權(quán)所有,未經(jīng)許可不得轉(zhuǎn)載或鏡像;授權(quán)轉(zhuǎn)載必須注明來源為“大眾證券報”。

- 廣告/合作熱線:025-86256149

- 舉報/服務(wù)熱線:025-86256144